中國紡織業的歷史悠久,紡織業在中國經歷過輝煌。中國是紡織品生產和出口的大國,紡織行業經過多年的發展,競爭優勢十分明顯,具備世界上最完整的產業鏈,最高的加工配套水平,眾多發達的產業集群地,給行業保持穩健的發展步伐提供了堅實的保障。但是目前,我國紡織業受勞動力成本上升,貿易摩擦加劇和金融危機蔓延等因素影響,增長緩慢,出現衰退征兆,該行業應何去何從,如何順利實現產業轉型或升級,文章闡述了一定的原因與對策。

“十二五”是我國全面建設小康社會的關鍵時期,是紡織工業轉型升級的攻堅時期。“十二五”紡織工業科技進步綱要中指出:未來五到十年,將是我國紡織工業向強國目標全面沖刺的關鍵時期。加快科技進步,實現紡織科技生產力的跨越式發展,并以此為支撐轉變發展方式,是實現2020年紡織強國目標的根本途徑。

發達國家紡織業的發展經驗啟示,紡織產業作為傳統產業,是國家工業化的必經之路和跳板;同時作為重要的民生產業,是國家發展與生存的重要支柱,任何國家都無法繞行。紡織產業的下游是勞動密集型產業,隨著經濟的發展,一個國家在紡織品生產方面的比較優勢會逐漸減弱,后起國家往往更具有競爭力,而現代紡織業的發展依賴于智力、技術和資本。因此,紡織產業這種特性決定了,紡織行業的困境和調整,是一個國家產業結構升級的標志和必經階段。

現代紡織從原料來源劃分,主要分為以棉、毛、絲、麻為主的天然纖維、以天然高聚物和石化產品為主的化學纖維以及其它纖維。從最終產品可以劃分為家用紡織品、服裝和產業用紡織品。

紡織行業即將天然纖維等原材料經過一定加工手段形成服裝等日用品的工業行業。

紡織行業的分類

根據國家統計局國民經濟分類(GB/T4754-2002),紡織行業屬于C類制造業,行業代碼為17,具體分類如表1所示。

表1 國家統計局紡織行業分類統計表

代碼 行業名稱

C17 紡織業

C171 棉、化纖紡織及印染精加工

C172 毛紡織和染整精加工

C173 麻紡織

C174 絲絹紡織及精加工

C175 紡織制成品制造

C176 針織品、編織品及其制品制造

C18 紡織服裝、鞋、帽制造業

C181 紡織服裝制造

C182 紡織面料鞋的制造

C183 制帽

C3651 紡織專用設備制造

紡織行業發展的歷史回顧

中國是世界上最早生產紡織品的國家之一,紡織歷史至少可上溯到新石器晚期,迄今已有六、七千年之久。

中國新石器時代紡織工藝技術已相當進步,例如,新疆哈密五堡遺址(距今3200年)出土了精美的毛織品,組織有平紋和斜紋兩種;福建崇安武夷山船棺(距今3200年)內出土了青灰色棉(聯核木棉)布,同時還出土了絲麻織品。

夏代以后直到春秋戰國,紡織生產無論在數量上還是在質量上都有很大的發展。紡織組合工具經過長期改進演變成原始的繅車、紡車、織機等手工紡織機器。

秦漢到清末, 蠶絲一直作為中國的特產聞名于世。大宗紡織原料幾經更迭:從漢到唐,葛逐步為麻所取代;宋至明,麻又為棉所取代。

第一次產業革命把世界紡織業的中心從東方移到以英國為首的西方國家。中國在鴉片戰爭失敗后,從1870年開始引進歐洲紡織技術,開辦近代大型紡織工廠,但是工廠化紡織生產發展緩慢,截至1949年,占主導地位的棉紡織生產規模還只有 500萬錠左右。這是大工業化紡織的形成階段。

中華人民共和國成立后,紡織生產迅速發展。但是人均水平,就數量最大的棉紡織生產能力來說,還不到世界平均數的一半,遠遠低于工業發達的國家。

自從1950年以后,國家分別從紡織工業布局的改善,天然纖維品種的改良,紡織機械制造業的形成,紡織機器的革新,科學管理的逐步推行,新型紡織技術的開發研究,紡織專門人才的培養等等方面對紡織業進行了大發展。

隨著改革開放和加入WTO以來,中國已成為全球紡織領域中最引人注目的國家之一。同時,紡織產業也是中國入世后的強勢出口產業。在未來幾年內,我國紡織工業總產值增長率仍將繼續保持在6.3%以上。

雖然國際市場份額不斷擴大,但是美、日、歐等發達國家正發起或醞釀對我國采取新的限制措施,一些發展中國家與我國的貿易摩擦也進一步加劇,紡織行業擴大出口面臨著嚴峻挑戰。

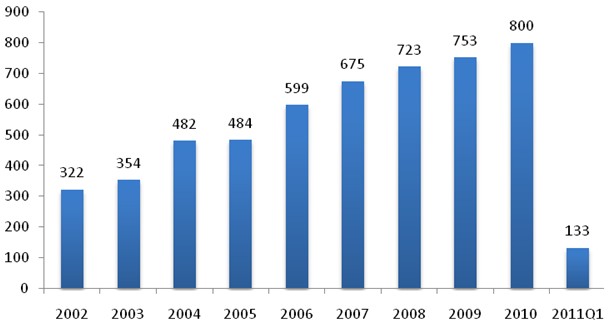

紡織行業的現狀

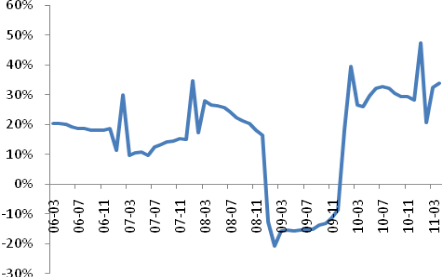

圖1 紡織產品出口增速(資料來源:國家統計局)

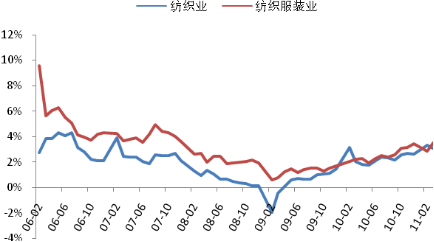

圖2 紡織服裝業固定資產投資增速

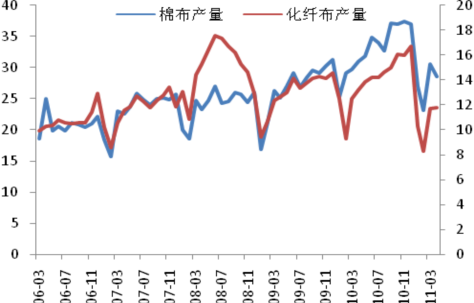

圖3 棉布、化纖產量

圖4 紗、布產量

從圖1-4中分析可以總結如下:

第一,生產保持增長,但增速逐漸放緩。

第二,行業出口增幅回落。根據海關數據,2011年1月~12月,全國紡織品服裝出口2541.2億美元,同比增長19.87%。據測算,受產品出口結構優化及生產成本上漲等因素影響,2011年1月~12月,紡織品服裝出口價格同比提高19.29%,對出口總額增長的拉動作用達到98%。剔除價格因素后,2011年1月~12月紡織品服裝出口數量同比僅增長0.48%。

第三,國內市場增長仍是行業發展的重要支撐。2011年1月~12月,全國限額以上衣著類商品零售額同比增長24.2%,高于同期全社會消費品零售增速7.1個百分點。規模以上紡織企業內銷產值同比增長29.5%;內銷產值占銷售產值的比重達到82.9%,比上年同期提高1.7個百分點,但內銷產值增速也有所趨緩,較上半年減緩了2.89個百分點。

第四,行業利潤增長有所回落。2011年1月~12月,規模以上紡織企業累計實現利潤總額同比增長25.9%,增速較上半年回落15.3個百分點。其中,化纖行業利潤增速回落最為明顯,2011年1月~12月增速較上半年回落48.3個百分點。

針對上述情況, 對紡織行業的發展趨勢做出原因分析。

第一、科技開發能力不強,缺乏發展后勁 。

主要表現在:(1)產業用紡織品的廣闊發展前景毋庸置疑。可以說,未來幾十年紡織產業巨大的增長空間,主要來自于產業用領域的拓展。產業紡織品所需的高性能、高功能性纖維的開發應用不夠。由于受到技術和機制方面的限制,我國在這些領域的開發和應用緩慢。(2)機電一體化的先進紡織機械研發滯后。與國際先進紡機比,我國紡織機械在工藝性能、產品軟件開發能力、機器的精度和穩定性以及能耗等方面均有明顯差距。如我國印染生產萬米布耗煤3噸、耗電450度,是國外先進水平的3-5倍,用水量300-400噸,是國外先進水平的2-3倍。(3)自主開發創新能力弱,缺乏專業技術人才。紡織產品原創能力差,缺乏自主品牌產品,產品加工和貼牌多,企業重硬件輕軟件,重生產缺管理現象嚴重,缺少專業技術人才、生產技工和熟悉紡織專業的管理經營人才。

第二、原材料制約是硬傷。

從天然纖維原料看,土地資源已經成為制約其產量的最主要因素。紡織原料的另一大重要品種化學纖維有85%以上屬于石油基產品,又受到石油、天然氣日益枯竭的影響。紡織纖維原料未來的發展必須另覓新出路。

第三,中國紡織工業勞動力成本顯著上升,已經與上世紀70年代美國、英國等紡織大國的水平相當。

七、對策

第一、在資源開發利用方面,天然纖維應積極開拓劣質土地資源,如鹽堿地、荒灘地。化纖行業則要利用海洋、森林、農副廢棄產品等廣闊的自然資源,大力發展可再生、可循環、可降解、對環境友好的生物質資源。另外,開發原料用量少、附加值高、品牌效應明顯的產品是未來行業發展的方向。

第二、服裝、家用紡織品領域在各種因素的制約下,必須逐步放棄低檔產品生產,轉而研發高檔產品;在產業用領域,則要盡全力擠進世界生產消費大國行列。

第三、節約資源,倡導低碳生活,樹立環保意識。回收利用廢舊的紡織產品生產再生產品,使產品能夠循環再生,鼓勵人們購買,以保護地球環境。

第四、政府鼓勵、引導,促使紡織業加快產業升級和轉變,使紡織業由單一某種產業轉變為制造業、流通業、廣告業、化妝品服裝及運動、休閑等生活關聯產業的生態系統。

陜公網安備 61011302000364號 工商執照電子亮照

陜公網安備 61011302000364號 工商執照電子亮照